EPFO Housing Scheme 2025 घर खरीदने के लिए पीएफ का 90% कैसे निकालें

epfo housing scheme 2025 Employees Provident Fund Organisation Awas Yojana check step by step process of how to withdraw 90% of PF to buy home, houses to EPFO subscribers under EPFO group insurance housing scheme to boost Pradhan Mantri Awas Yojana, complete details here ईपीएफओ आवास योजना 2024

EPFO Housing Scheme 2025

केंद्र सरकार 2024 तक सभी के लिए आवास को सफल बनाने के सभी पड़ावों को हटाती दिख रही है। ईपीएफओ के सदस्यों यानि अंशदायी कर्मचारियों को अपने स्वयं के घर के मालिक होने के लिए अपनी सेवानिवृत्ति बचत में डुबकी लगाने की अनुमति देकर इस पहल को एक शॉट मिलता है। इस लेख में, हम आपको घर खरीदने के लिए अपने पीएफ का 90% निकालने की चरण-दर-चरण प्रक्रिया और ईपीएफओ आवास योजना का पूरा विवरण बताएंगे।

epfo housing scheme 2025

ईपीएफओ ने सदस्यों यानी भविष्य निधि (पीएफ) योजना के अंशदायी कर्मचारियों को ईपीएफ संचय के 90 प्रतिशत का उपयोग घर खरीदने और अपने खातों का उपयोग गृह ऋण की ईएमआई का भुगतान करने के लिए करने की अनुमति दी है। नए नियमों के तहत, एक पीएफ सदस्य के लिए एक अचल संपत्ति संपत्ति खरीदने के लिए अपने पीएफ के पैसे निकालने के लिए एक आवश्यक आवश्यकता यह है कि उसे कम से कम 10 सदस्यों वाली एक पंजीकृत हाउसिंग सोसाइटी का सदस्य होना चाहिए। एक कर्मचारी जिसे पीएफ नंबर आवंटित किया गया है, उसे ईपीएफओ द्वारा पीएफ सदस्य माना जाता है।

Also Read : CAPF eAwas Portal Registration

ईपीएफओ आवास योजना में नए नियम

नए नियम कर्मचारियों द्वारा अपने घर खरीदने के लिए पीएफ निकालने के मौजूदा नियमों के अतिरिक्त होंगे। “यह एक अतिरिक्त शर्त है जिसके तहत पीएफ सदस्य पहले की शर्तों के अलावा ऋण का लाभ उठा सकता है। लोग अपनी व्यक्तिगत क्षमता में धन निकाल सकते हैं यदि वह एक हाउसिंग सोसाइटी का सदस्य नहीं बनना चाहता है, बशर्ते सभी आवश्यक दस्तावेज मौजूद हों। चूंकि पिछले नियम लागू होते हैं, वह अभी भी घर खरीदने के लिए धन निकाल सकते हैं। ”

एक सदस्य के रूप में, कोई व्यक्ति पीएफ फंड का उपयोग एकमुश्त खरीद के लिए, होम लोन के लिए डाउन पेमेंट के रूप में, प्लॉट खरीदने के लिए, घर के निर्माण के लिए कर सकता है। लेन-देन केंद्र सरकार, राज्य सरकार और यहां तक कि एक निजी बिल्डर, प्रमोटर या डेवलपर्स से भी किया जा सकता है। केवल वे सदस्य जिन्होंने पीएफ सदस्य के रूप में 3 साल पूरे कर लिए हैं, वे ही इस योजना के लिए पात्र होंगे।

कोई द्वितीयक बाजार सौदे नहीं

हालांकि, नियम अचल संपत्ति संपत्तियों के द्वितीयक बाजार या पुनर्विक्रय लेनदेन को प्रोत्साहित नहीं करते हैं। ईपीएफओ सहकारी समिति, राज्य सरकार, केंद्र सरकार, या किसी भी आवास योजना के तहत किसी भी आवास एजेंसी, या किसी प्रमोटर या बिल्डर को एक या अधिक किश्तों में, जैसा भी मामला हो, सीधे भुगतान करेगा।

कितना एकमुश्त निकाला जा सकता है

अधिकतम राशि जो निकाली जा सकती है वह पीएफ खाते में शेष राशि का 90 प्रतिशत या संपत्ति के अधिग्रहण की लागत, जो भी कम हो, तक है। शेष राशि में सदस्यों का अंशदान का अपना हिस्सा और ब्याज और नियोक्ता का अंशदान का हिस्सा और ब्याज शामिल होगा। घर के निर्माण के मामले में और अगर यह कम लागत पर होता है या सदस्य को घर का आवंटन नहीं मिलता है (जहां इसके लिए आवेदन किया गया था), राशि 30 दिनों के भीतर ईपीएफओ को वापस करनी होगी।

पीएफ के माध्यम से ईएमआई भुगतान करना

नए नियम एक पीएफ सदस्य को, जो किसी हाउसिंग सोसाइटी का सदस्य भी है, एक निर्धारित प्रारूप में विवरण प्रस्तुत करने के बाद, सदस्य के नाम पर ऋण के लिए पूर्ण या आंशिक ईएमआई का भुगतान करने के लिए पीएफ में डुबकी लगाने की अनुमति देता है। शर्मा कहते हैं, “गैर-वापसी योग्य ऋण के अलावा, अब सदस्य के भविष्य के पीएफ योगदान से मासिक आधार पर समाज को लंबित किस्तों को चुकाने का विकल्प है जो अतीत में उपलब्ध नहीं था।” ईपीएफओ द्वारा सरकार, आवास एजेंसी या बैंक को ईएमआई का भुगतान किया जाएगा, जैसा भी मामला हो।

Also Read : Check EPFO Pension Passbook & Statement Online

ईपीएफओ आवास योजना के लिए आवेदन कैसे करें

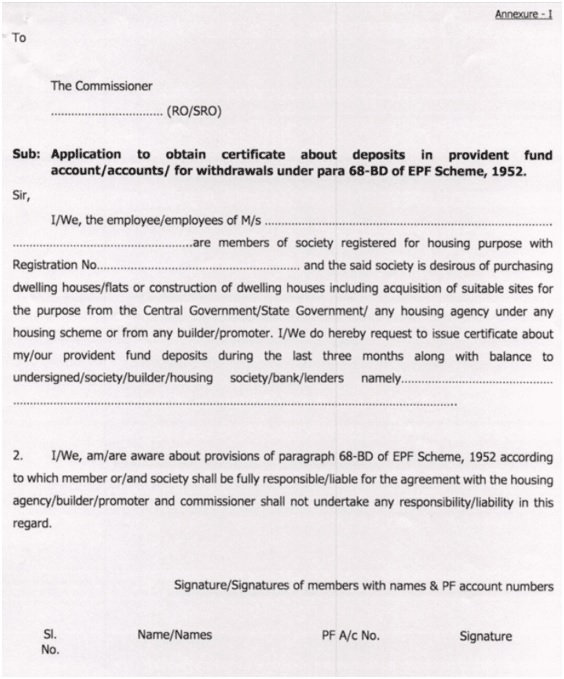

एक बार जब कोई पीएफ सदस्य हाउसिंग सोसाइटी का सदस्य बन जाता है, तो वह व्यक्तिगत रूप से या संयुक्त रूप से हाउसिंग सोसाइटी के माध्यम से निर्धारित प्रारूप (अनुलग्नक- I) में ईपीएफओ से प्रमाण पत्र प्राप्त करने के लिए आवेदन कर सकता है।

Annexure 1

अनुबंध I फॉर्म में, कर्मचारी आवेदन करने से पहले पिछले तीन महीनों में की गई शेष राशि और जमा राशि मांगते हैं। इससे ईपीएफओ को यह तय करने में मदद मिलेगी कि कितनी ईएमआई निकाली जा सकती है। साथ ही, कर्मचारी को उस बैंक या हाउसिंग सोसाइटी के नाम और विवरण का उल्लेख करना होगा जिसे ऐसा प्रमाण पत्र जारी किया जाना है।

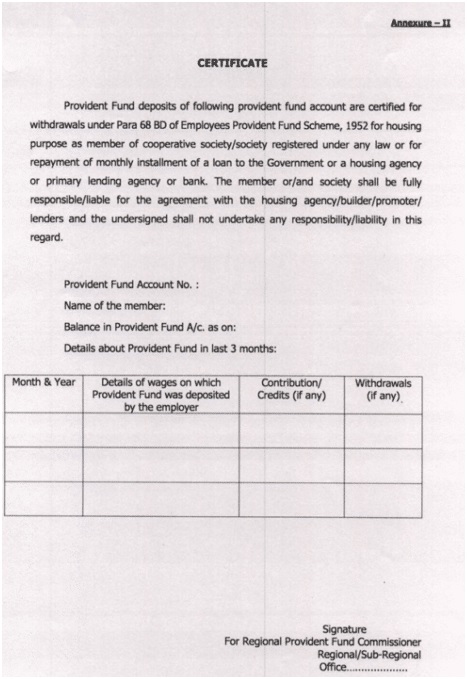

इसके बाद ईपीएफओ एक निर्धारित प्रारूप (अनुबंध- II) में एक प्रमाण पत्र जारी करता है जिसमें खाते में बकाया राशि और पिछले तीन महीने की जमा राशि दिखाई जाती है।

Annexure 2

वैकल्पिक रूप से, सदस्य ईपीएफओ की वेबसाइट से डाउनलोड की गई पासबुक का प्रिंटआउट ले सकते हैं और आवास एजेंसियों या बैंकों को जमा कर सकते हैं। यदि कोई सदस्य ईएमआई को पूरा करने के लिए पीएफ के पैसे का उपयोग करना चाहता है, तो अनुबंध I के अलावा, सदस्य द्वारा एक निर्धारित प्रारूप में एक प्राधिकरण भरना होगा। (अनुबंध III)।

Annexure 3

epfo housing scheme 2025

इसमें पीएफ राशि, पीएफ और ऋण खाता संख्या, ऋणदाता का नाम, पता आदि जैसे विवरण होंगे। इस फॉर्म को ऋणदाता यानी ऋणदाता के शाखा प्रबंधक से अधिकृत करना होगा जिसने ऋण स्वीकृत किया है। एक बार मंजूरी मिलने के बाद, ईपीएफओ ईएमआई को ऑनलाइन ऋणदाता के खाते में स्थानांतरित करना शुरू कर देगा।

क्या होगा अगर कर्मचारी नौकरी छोड़ देता है

ईपीएफओ ने स्पष्ट किया है कि किसी भी परिस्थिति में ऋणदाता को भुगतान में किसी भी चूक के लिए वह उत्तरदायी नहीं होगा। ईपीएफओ सदस्य और सोसायटी या बिल्डर के बीच किसी समझौते के पक्ष में नहीं खड़ा होगा। यदि कोई कर्मचारी सेवा छोड़ता है, तो ऋण चुकाने की जिम्मेदारी सदस्य की होगी। पीएफ फंड खत्म होने की स्थिति में, कर्मचारी को भविष्य की ईएमआई को पूरा करने के लिए अपने स्रोतों से फंड की व्यवस्था करनी होगी।

पीएमएवाई के तहत लाभ के साथ-साथ इस नई पीएफ निकासी योजना का लाभ उठा सकते हैं।

घर खरीदने के लिए मौजूदा नियम

मौजूदा नियमों के अनुसार, एक प्रमोटर (बिल्डर) से घर खरीदने के लिए, सदस्यता अवधि न्यूनतम 5 वर्ष है। पीएफ खाते से अधिकतम 36 महीने का मूल वेतन या कर्मचारी और नियोक्ता का कुल ब्याज या कुल लागत, जो भी कम से कम हो, से निकाल सकते हैं। हालांकि, इसका लाभ उठाने के लिए किसी को आवास योजना का सदस्य होने की आवश्यकता नहीं है।

निष्कर्ष

याद रखें, ईपीएफ आपकी सेवानिवृत्ति के बाद की जरूरतों को पूरा करने के लिए है। इसे खत्म करने से आपका रिटायरमेंट खतरे में पड़ सकता है। इसलिए इसमें डुबकी लगाने से पहले अत्यधिक सावधानी बरतनी चाहिए। डाउन पेमेंट राशि की तलाश करने वालों के लिए अभी भी इस पर विचार कर सकते हैं। साथ ही, जिनके पास इक्विटी म्यूचुअल फंड या पीपीएफ के माध्यम से सेवानिवृत्ति के बाद की जरूरतों को पूरा करने के लिए एक बैकअप योजना है, वे अभी भी घर के मालिक होने के इस मार्ग पर विचार कर सकते हैं। आखिरकार, यह एक खुद का पैसा है और क्या अच्छा है अगर यह मुझे किसी के सिर पर छत पाने में मदद नहीं करता है।

Click Here to Samarth Scheme Online Registration Form

| सरकारी योजनाओं की जानकारी के लिए रजिस्ट्रेशन करें | यहाँ क्लिक करें |

| फेसबुक पेज को लाइक करें (Like on FB) | यहाँ क्लिक करें |

| टेलीग्राम चैनल ज्वाइन कीजिये (Join Telegram Channel) | यहाँ क्लिक करें |

| सहायता/ प्रश्न के लिए ई-मेल करें @ | disha@sarkariyojnaye.com Press CTRL+D to Bookmark this Page for Updates |

अगर आपको EPFO Housing Scheme से सम्बंधित कोई भी प्रश्न पूछना हो तो आप नीचे कमेंट बॉक्स में पूछ सकते है , हमारी टीम आपकी मदद करने की पूरी कोशिश करेगी। अगर आपको हमारी ये जानकारी अच्छी लगी हो तो आप इसे अपने दोस्तों को भी शेयर कर सकते है ताकि वो भी इस योजना का लाभ उठा सके।

क्या मेरा रजिस्ट्रेशन हो गया है

Please repliy

Hello Pankaj,

Agar apka registration ho gaya hoga to admit card aa jayega…

Like & Follow us on Facebook >>> http://www.facebook.com/sarkariyojnaye247

Join Our Telegram Channel >>> https://t.me/sarkariyojnaye

Follow us on Instagram >>> https://www.instagram.com/sarkari.yojana